La réalisation de travaux de rénovation ou de construction nécessite une protection juridique et financière solide. La garantie décennale, instaurée par la loi Spinetta en 1978, constitue le socle de cette sécurité. Elle impose aux constructeurs et artisans de couvrir les dommages graves survenant sur l’ouvrage pendant une décennie. Comprendre les nuances de cette assurance permet à tout propriétaire de pérenniser son patrimoine immobilier.

Qu’est-ce que la garantie décennale et pourquoi est-elle indispensable ?

La garantie décennale est une assurance de responsabilité obligatoire pour tout professionnel du bâtiment intervenant sur un chantier en France. Elle couvre la réparation des dommages apparaissant après la réception des travaux, sans que le maître d’ouvrage ait à prouver une faute de l’artisan. Cette protection court pendant 10 ans à compter de la signature du procès-verbal de réception, document officiel qui marque le point de départ de la couverture.

Le cadre légal : l’article 1792 du Code civil

Le fondement de cette garantie repose sur une présomption de responsabilité. Selon le Code civil, tout constructeur d’un ouvrage est responsable de plein droit envers le maître ou l’acquéreur de l’ouvrage. Si un sinistre majeur survient, l’entreprise est présumée responsable, sauf si elle prouve une cause étrangère comme la force majeure. Cette rigueur juridique protège le consommateur contre les malfaçons invisibles lors de la livraison du chantier.

La distinction entre RC Pro et assurance décennale

Il est fréquent de confondre la Responsabilité Civile Professionnelle (RC Pro) et l’assurance décennale. La RC Pro couvre les dommages causés à des tiers durant l’activité, par exemple un artisan qui casse un objet de valeur chez vous. La garantie décennale se concentre exclusivement sur l’ouvrage lui-même et sa viabilité. Un professionnel sérieux possède les deux, mais l’attestation décennale est le document à exiger avant le début du chantier pour sécuriser la structure de votre habitation.

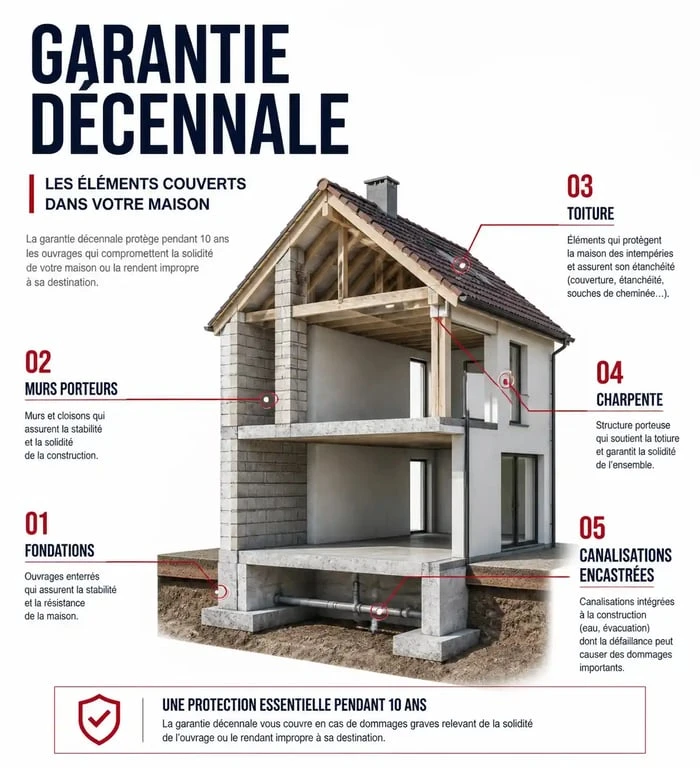

Quels travaux sont réellement couverts par la garantie de 10 ans ?

Tous les travaux ne bénéficient pas de la protection décennale. La loi et la jurisprudence définissent des critères précis pour déterminer si un sinistre entre dans ce cadre. Pour être couvert, le dommage doit compromettre la solidité de l’ouvrage ou rendre le bâtiment impropre à sa destination.

Les dommages structurels et le clos et couvert

Les interventions touchant au « gros œuvre » sont systématiquement concernées. Cela inclut les fondations, les murs porteurs, la charpente et la toiture. Si des fissures importantes apparaissent dans la structure ou si l’étanchéité du toit fait défaut, la garantie décennale s’active. Ces éléments forment l’ossature et l’enveloppe protectrice du bâtiment. Sans une structure saine, l’édifice perd sa fonction de protection et de stabilité.

Cette garantie agit comme une protection invisible qui enveloppe votre projet immobilier. Au terme des travaux, elle se fige pour dix ans, isolant le propriétaire des aléas techniques majeurs. Elle ne protège pas seulement contre les erreurs de calcul ou les défauts de matériaux, mais assure la continuité de l’usage du bien. Si cette enveloppe est percée par un défaut de conception, l’assureur prend le relais pour restaurer l’intégrité de l’habitat, évitant au propriétaire une détresse financière face à des réparations souvent coûteuses.

L’impropriété à destination : un concept clé

Ce critère est plus subtil. Un dommage qui ne menace pas l’effondrement de la maison peut être couvert s’il empêche d’y vivre normalement. Une défaillance généralisée du système de chauffage encastré, des infiltrations d’eau par la façade rendant les pièces insalubres ou des nuisances phoniques extrêmes dues à une isolation non conforme peuvent être qualifiées d’impropriété à destination.

Les équipements indissociables

La garantie s’étend aux éléments d’équipement qui ne peuvent être enlevés, démontés ou remplacés sans détériorer l’ouvrage. C’est le cas des canalisations encastrées dans une dalle en béton ou d’un système de chauffage au sol. À l’inverse, les éléments dissociables comme la peinture, un radiateur électrique ou une moquette relèvent de la garantie de bon fonctionnement de deux ans ou d’une simple responsabilité contractuelle.

Les obligations des professionnels et les risques en cas d’absence de garantie

La souscription à une assurance décennale est une condition obligatoire pour exercer dans le secteur du bâtiment en France. Cette obligation s’applique aux artisans, entrepreneurs, architectes et bureaux d’études. Les sous-traitants en sont partiellement exemptés vis-à-vis du client final, car l’entreprise principale porte la responsabilité globale du chantier.

| Type de professionnel | Obligation décennale | Document à fournir |

|---|---|---|

| Artisan / Auto-entrepreneur | Oui | Attestation d’assurance valide |

| Architecte / Maître d’œuvre | Oui | Attestation de responsabilité professionnelle |

| Constructeur de maison individuelle | Oui | Garantie de livraison et décennale |

| Sous-traitant | Non (envers le client) | RC Pro |

Sanctions pénales et civiles pour le constructeur

Un professionnel sans assurance s’expose à des risques majeurs. Sur le plan pénal, le défaut d’assurance peut entraîner une amende allant jusqu’à 75 000 € et une peine d’emprisonnement de 6 mois. Sur le plan civil, l’artisan reste responsable personnellement des dommages sur ses propres deniers. Pour le client, engager un artisan non assuré est risqué : en cas de malfaçon grave et de faillite de l’entreprise, aucun recours ne permet d’obtenir réparation.

Comment vérifier l’attestation de votre artisan ?

Avant de signer un devis, demandez systématiquement l’attestation d’assurance décennale. Vérifiez trois points : la période de validité qui doit couvrir la date du chantier, les activités déclarées qui doivent correspondre aux travaux prévus, et la zone géographique d’intervention. Contactez l’assureur mentionné sur le document pour confirmer que le contrat est actif et que les primes sont à jour.

La procédure à suivre en cas de sinistre : du constat à l’indemnisation

Si vous constatez une malfaçon importante dans les dix ans suivant la réception, la réactivité est nécessaire. La procédure diffère selon que vous avez souscrit ou non à une assurance Dommage-Ouvrage (DO).

Le rôle de l’assurance Dommage-Ouvrage

L’assurance Dommage-Ouvrage est obligatoire pour le maître d’ouvrage. Son rôle est d’accélérer l’indemnisation. En cas de sinistre, votre assureur DO rembourse les travaux de réparation sans attendre que les responsabilités soient établies entre les intervenants. L’assureur DO se retourne ensuite contre l’assureur de l’artisan pour récupérer les fonds.

Les étapes du recours sans Dommage-Ouvrage

Sans DO, le parcours est plus complexe :

- Mise en demeure : Envoyez un courrier recommandé avec accusé de réception à l’entreprise pour signaler les désordres.

- Déclaration à l’assureur : Si l’entreprise ne répond pas, contactez directement son assureur décennal dont les coordonnées figurent sur l’attestation.

- Expertise : Un expert évalue si les dommages entrent dans le cadre de la garantie décennale.

- Indemnisation : Après validation, l’assureur propose une offre pour financer la remise en état.

La transmission de la garantie lors d’une vente

La garantie décennale est attachée à l’immeuble et non au propriétaire. Si vous vendez votre maison cinq ans après des travaux de toiture, le nouvel acquéreur bénéficie des cinq années de couverture restantes. Cet argument de vente doit être mentionné dans l’acte notarié, accompagné des attestations d’assurance.

Exclusions et limites : ce que la décennale ne couvre jamais

La décennale n’est ni un contrat d’entretien, ni une assurance « tous risques » pour l’esthétique de votre maison.

L’entretien courant et l’usure normale

Le vieillissement naturel des matériaux ne constitue pas un vice de construction. Le ternissement d’une peinture de façade sous l’effet des UV ou l’encrassement des tuiles ne sont pas couverts. De même, les dommages résultant d’un défaut d’entretien, comme des gouttières bouchées entraînant une infiltration, sont rejetés par les experts.

Les désordres purement esthétiques

Une fissure superficielle qui ne compromet ni l’étanchéité ni la solidité du mur est considérée comme un défaut esthétique. Elle relève, au mieux, de la garantie de parfait achèvement durant la première année, mais jamais de la décennale. Il en va de même pour des nuances de couleurs sur un enduit ou des joints de carrelage irréguliers.

Enfin, la faute intentionnelle du propriétaire ou les dommages causés par une cause étrangère, comme une tempête classée en catastrophe naturelle, sortent du cadre de la responsabilité de l’artisan. Dans ces situations, vos contrats d’assurance habitation classiques prennent le relais.

Articles qui pourraient vous intéresser :

Honoraires de syndic sur travaux : 3 règles pour éviter les surfacturations

Honoraires de syndic sur travaux : 3 règles pour éviter les surfacturations

Cuvelage de mur enterré : 15 mm d’enduit et 3 étapes clés pour stopper définitivement les infiltrations

Cuvelage de mur enterré : 15 mm d’enduit et 3 étapes clés pour stopper définitivement les infiltrations

Rehausser sa toiture : 1 mètre de hauteur supplémentaire pour vos combles

Rehausser sa toiture : 1 mètre de hauteur supplémentaire pour vos combles

Maisons Pierre en difficulté : 32 000 € de pénalités impayées et 3 réflexes pour sauver votre chantier

Maisons Pierre en difficulté : 32 000 € de pénalités impayées et 3 réflexes pour sauver votre chantier